根据恒州博智的调研数据,2023年全球低温液氢存储市场的销售额为69.9百万美元,并预计到2030年将增长至160.02百万美元,年复合增长率(CAGR)预计为13.33%(2024-2030)。

同时,Global Market Insights的数据分析显示,2023年全球液态氢的市场规模达到了397亿美元,市场价值为21亿美元,预计从2024年到2032年,液态氢的市场规模和市场价值的CAGR分别为7%和7.2%。

从地区层面来看,北美地区目前是全球最大的低温液氢存储市场,2023年占有50.63%的市场份额。这主要得益于北美地区在氢能产业方面的技术积累和市场需求。欧洲和日本分别占有19.84%和11.49%的市场份额,这两个地区在氢能技术研发和应用方面也处于领先地位。

中国市场在过去几年变化较快,2023年市场规模为6.11百万美元,约占全球的8.73%,随着相关政策对清洁能源的持续支持和氢能产业的快速发展,未来几年中国地区的低温液氢存储市场将保持高速增长,预计2030年将达到16.97百万美元,届时全球占比将达到10.6%。

于2022年印发的《氢能产业发展中长期规划(2021-2035年)》在构建氢能储运体系中提出“提高高压气态储运效率,加快降低储运成本,有效提升高压气态储运商业化水平。推动低温液氢储运产业化应用,探索固态、深冷高压、有机液体等储运方式应用。”

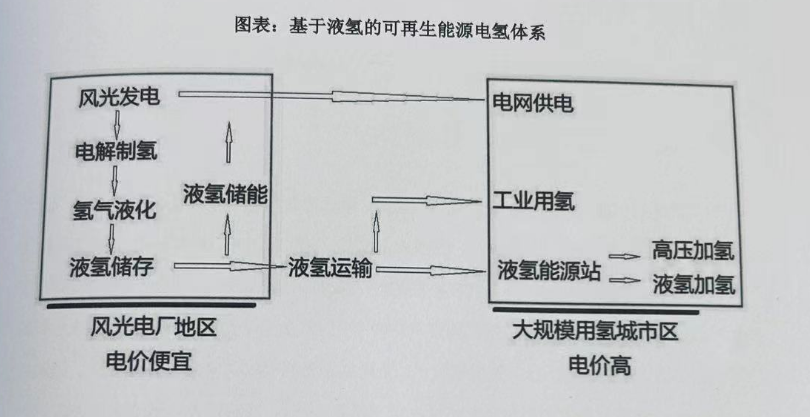

可以得出,目前主要以高压氢气储运,因为技术相对成熟,对液氢提出了要推动低温液氢储运产业的应用。

据初步计划,2025年前可实现液氢的陆上运输,开展液氢全产业链的示范运行。2030年液氢将在氢能的储运体系上占据三分之一,之后,液氢储运将逐渐占据主导地位。(氢管道只能输,不能储)

根据相关统计,全国共有60多个地区发布了氢能与燃料电池汽车相关政策,将各地的规划目标累加后可以发现,2025年全国燃料电池汽车推广数量将超过11万辆,加氢站的数量超过850座,氢能及燃料电池汽车产业累计产值将超过1万亿元。

根据中国氢能联盟的预计,到2030年,我国加氢站数量将突破1500座,中国氢气需求将达到3500万吨,在终端能源体系中占比5%,氢能产业链年产值将超过5万亿元,其中液氢产业链年产值将占到1/3,即1.65万亿左右。

到2050年氢能将在中国终端能源体系中占比至少达到10%,氢气需求接近6000万吨,产业链年产值约 12万亿元,其中液氢产业链年产值将占到3/4,即9万亿左右。

未来,随着氢能产业的持续发展和清洁能源政策的推动,低温液氢存储行业将继续保持快速增长。同时,技术创新和成本降低将进一步推动低温液氢存储设备的广泛应用和市场份额的提升。